Mẫu file excel quản lý chi tiêu gia đình hàng tháng hiệu quả

Bạn đang đau đầu tìm kiếm cách quản lý chi tiêu gia đình hiệu quả? File Excel quản lý chi tiêu gia đình chính là giải pháp tối ưu giúp bạn kiểm soát tài chính một cách dễ dàng và khoa học. Với những tính năng ưu việt và giao diện thân thiện, file Excel này sẽ là trợ thủ đắc lực giúp bạn tiết kiệm thời gian, công sức và tối ưu hóa ngân sách gia đình. Cùng ProNexus tìm hiểu chi tiết trong bài viết sau đây!

Cách quản lý chi tiêu gia đình hiệu quả, hợp lý

Trước khi tìm hiểu file excel quản lý chi tiêu gia đình thì chúng ta cần biết có những cách quản lý nào hiệu quả. Tham khảo ngay một số cách quản lý chi tiêu gia đình sau:

Lên kế hoạch chi tiêu

Lập kế hoạch phân bổ ngân sách chi tiêu là bước quan trọng để kiểm soát tài chính gia đình hiệu quả, đảm bảo chi tiêu hợp lý mà vẫn đáp ứng mọi nhu cầu. Bạn có thể chia nhỏ ngân sách hàng tháng thành các khoản mục cụ thể, linh hoạt điều chỉnh dựa trên nhu cầu và khả năng tài chính.

Một phương pháp hữu ích là áp dụng quy tắc 6 chiếc lọ qua ví dụ sau:

- Chi phí thiết yếu (65%): Bao gồm chi tiêu cho ăn uống, tiện điện nước, xăng xe, học phí và tiền thuê nhà (nếu có).

- Quỹ tiết kiệm hàng tháng (15%): Dành để tiết kiệm cho các thành viên trong gia đình, sử dụng cho kế hoạch dài hạn.

- Quỹ dự phòng khẩn cấp (10%): Tiền mặt dự trù cho các trường hợp khẩn cấp.

- Quỹ chi phí đối ngoại (5%): Chi tiêu cho hai bên gia đình, tiền mừng cưới, thăm nom,…

- Quỹ chi phí tự do (5%): Chi phí cho vui chơi, giải trí, xem phim, du lịch,…

Áp dụng quy tắc 50:30:20

Ngoài quy tắc 6 chiếc lọ, file excel quản lý chi tiêu gia đình cũng có thể sử dụng phương pháp 50:30:20. Theo quy tắc này, 50% thu nhập được phân bổ cho chi phí sinh hoạt thiết yếu, 30% cho nhu cầu cá nhân và 20% còn lại dành cho tiết kiệm và đầu tư.

Ví dụ minh họa về cách áp dụng quy tắc 50:30:20:

- 50% thu nhập: Dành cho các khoản chi tiêu thiết yếu và chi phí cố định như tiền ăn uống, đi lại, Internet, điện nước, v.v.

- 30% thu nhập: Dành cho các nhu cầu cá nhân như học phí, mua sắm, du lịch, giải trí, v.v.

- 20% thu nhập: Dành cho các mục tiêu tài chính như tiết kiệm, đầu tư, quỹ dự phòng khẩn cấp,…

Lập kế hoạch tài chính dự phòng

Dự phòng tài chính là việc làm cần thiết mà mọi gia đình nên cân nhắc và thực hiện. Việc có sẵn các khoản dự phòng không chỉ mang lại sự an tâm về mặt tài chính mà còn giúp gia đình chủ động hơn trong việc đối mặt với những tình huống bất ngờ. Ví dụ như các khoản bảo hiểm thất nghiệp, bảo hiểm hưu trí sẽ đóng vai trò như một tấm lưới an toàn, hỗ trợ tài chính cho gia đình khi gặp phải những điều không mong muốn như mất việc làm hay thậm chí là bệnh tật hoặc tai nạn.

Gửi tiết kiệm

Mỗi gia đình đều có những khoản tiền gửi tiết kiệm riêng, dù là ngắn hạn hay dài hạn. Mức độ tiết kiệm của mỗi gia đình sẽ khác nhau tùy thuộc vào khả năng tài chính, tuy nhiên, một nguyên tắc chung là nên dành ra ít nhất 10% thu nhập hàng tháng cho mục tiêu tiết kiệm.

Thiết lập quỹ khẩn cấp dự phòng

Quỹ dự phòng khẩn cấp không chỉ mang lại sự an tâm cho gia đình mà còn được xem như một phần quan trọng trong kế hoạch tiết kiệm chung. Tuy nhiên, trên thực tế, nhiều gia đình vẫn chưa chú trọng đến việc xây dựng quỹ dự phòng này, thay vào đó, họ thường tập trung vào các mục tiêu tiết kiệm khác. Việc phân bổ rõ ràng và chi tiết các khoản chi tiêu, bao gồm cả quỹ dự phòng khẩn cấp, sẽ là một cách tiếp cận tài chính hiệu quả và bền vững hơn.

Các bước lập bảng chi tiêu gia đình đơn giản và nhanh chóng

Việc lập bảng ngân sách giúp bạn quản lý chi tiêu gia đình một cách khoa học và logic hơn. Bạn có thể sử dụng các công cụ như file excel quản lý chi tiêu gia đình, sổ tay, thẻ ghi chú hoặc các ứng dụng hỗ trợ khác. Dưới đây là quy trình chi tiết để thiết lập bảng chi tiêu hiệu quả:

Bước 1: Lập danh sách thu nhập và chi tiêu

Việc liệt kê chi tiết các khoản thu nhập và chi tiêu hàng tháng giúp bạn có cái nhìn tổng quan về tình hình tài chính của gia đình. Chia nhỏ các khoản chi tiêu càng cụ thể càng giúp bạn xác định được những khoản cần tăng cường hoặc cắt giảm. Hãy linh hoạt điều chỉnh danh sách này theo tình hình thực tế của gia đình.

Bước 2: Phân bổ dòng tiền hợp lý

Sau khi đã có danh sách thu chi, bạn cần phân bổ ngân sách một cách hợp lý. Bạn có thể tham khảo các phương pháp như quy tắc 6 chiếc lọ, phương pháp 50:30:20 hoặc sử dụng các phần mềm hỗ trợ như file excel quản lý chi tiêu gia đìnhl, Money Lover, Misa,… để tính toán và phân bổ ngân sách hiệu quả.

Bước 3: Theo dõi thu chi hàng tháng chặt chẽ

Thường xuyên theo dõi và kiểm tra lại bảng chi tiêu gia đình hàng tháng để đảm bảo bạn đang đi đúng hướng. Tránh chi tiêu quá mức cho một khoản mục nào đó hoặc chi tiêu quá nhiều vào những khoản không cần thiết.

Bước 4: Ghi chép thu chi thường xuyên

Ghi chép cẩn thận các khoản thu chi hàng ngày, hàng tuần và hàng tháng. Đừng bỏ qua những khoản chi tiêu nhỏ vì chúng cũng có thể ảnh hưởng đến kế hoạch chi tiêu tổng thể của bạn.

Bằng cách tuân thủ quy trình này, bạn sẽ có thể kiểm soát tốt hơn tình hình tài chính của gia đình, từ đó đưa ra những quyết định chi tiêu thông minh và hiệu quả hơn.

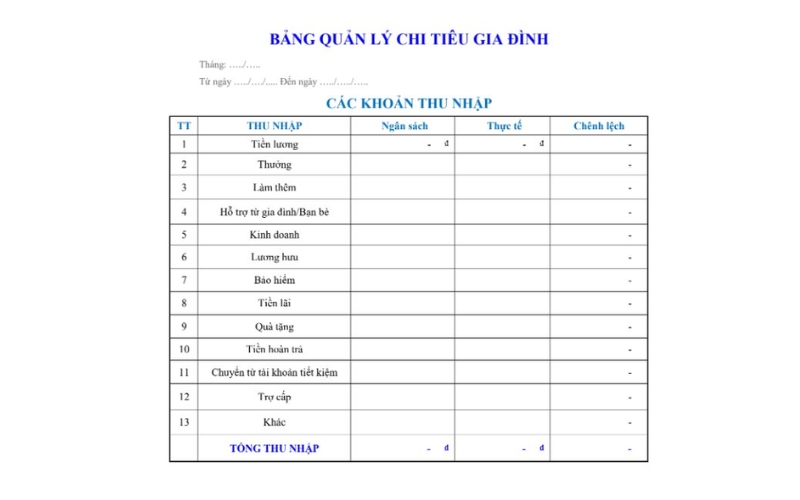

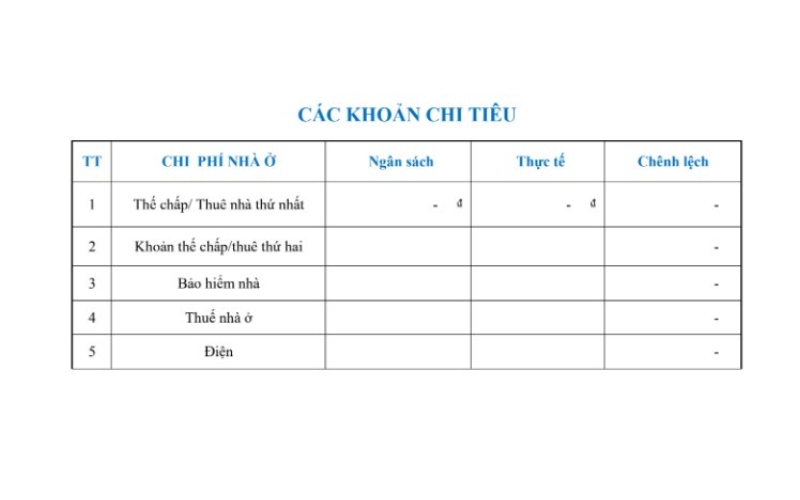

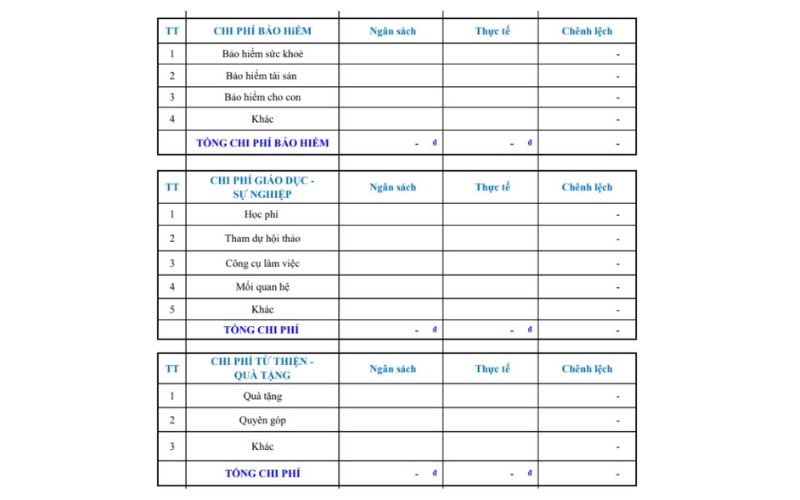

Mẫu file excel quản lý chi tiêu gia đình hàng tháng

Quản lý chi tiêu gia đình là một yếu tố quan trọng để đảm bảo tài chính ổn định và đạt được các mục tiêu tiết kiệm. Sử dụng file Excel là một cách đơn giản và hiệu quả để theo dõi thu nhập, chi tiêu và lên kế hoạch tài chính cho gia đình. Dưới đây là một số mẫu file Excel quản lý chi tiêu gia đình hàng tháng, được thiết kế để đáp ứng nhu cầu của các gia đình khác nhau:

Trên đây là những thông tin tổng hợp của ProNexus về file excel quản lý chi tiêu gia đình một cách hiệu quả. Hy vọng những chia sẻ này sẽ giúp bạn có cái nhìn rõ ràng hơn về cách kiểm soát dòng tiền, từ đó xây dựng một kế hoạch tài chính vững chắc cho gia đình mình.